微信客服

微信客服 微信公眾號

微信公眾號 業績基本符合預期:報告期內公司收入增長23.49%創出歷史新高,主要由新能源業務的爆發式增長拉動。

銷售費用和所得稅費用出現下降,管理費用由于職工薪酬增加而出現小幅增長,財務費用由于光伏電站投入增加、利息收入減少而出現較大增幅。總體來看,公司業績基本符合預期。

銷售費用和所得稅費用出現下降,管理費用由于職工薪酬增加而出現小幅增長,財務費用由于光伏電站投入增加、利息收入減少而出現較大增幅。總體來看,公司業績基本符合預期。

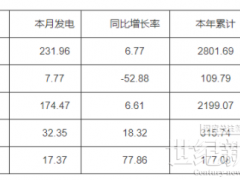

光伏業務實現跨越式增長:公司光伏板塊全年實現收入8億元,增速近7倍,貢獻毛利2.5億元,主要系本期增加了光伏產品的銷售和光伏電站并網發電貢獻電費收入所致。其中電池組件收入6.5億元,光伏電站收入1.5億元,光伏業務進入收獲期,正式成為公司第二大業務板塊。 智能電表業務出現小幅下降:報告期內公司電工儀表行業收入同比下降12.8%,毛利率下降1.73個百分點,主要系國網招標下半年時間延后致使產品交貨延后所致。

能效服務逐步推進:報告期內,公司在江蘇、安徽、云南等地設立相關能效管理公司,為客戶提供一站式能效管理系統運營服務。現已積累用戶近300戶,管理年用電量愈10億度。預計2016年將達到1000家以上。商業模式為客戶提供能效管理平臺,隨后為客戶提供包括光伏發電在內的節能及清潔能源服務。

投資建議及評級:維持審慎評級,目標價45元。

風險提示:限電范圍繼續擴大、補貼延遲超過預期

0 條