微信客服

微信客服 微信公眾號

微信公眾號硅料:由于目前生產多晶硅的原材料硅粉供應短缺,導致本月國內已有少數幾家硅料企業降負荷生產因應。現階段各企業正動用各種資源積極爭取恢復硅粉供應充足的機會,不過目前看來硅粉短缺概率仍然偏高,預計影響二、三月多晶硅的產量。本周單晶及多晶用料價格維穩,分別落在每公斤72-75元及44-51元人民幣之間。由于多晶硅供應減少,加上相關輔材及運輸成本齊漲的影響,硅料企業調漲價格的意向明顯,目前漲幅落在每公斤1元人民幣左右,短期內預判單多晶用料價格將呈現持穩微揚的走勢。海外單晶用料交易熱絡,主要為海外有硅料大廠確認關停減少供應,疊加國內多晶硅供應減少,整體價格隨之國內價格有所上抬,高價調漲每公斤0.1元美金,均價落在每公斤8.3元 ; 多晶用料則是價格持穩。雖然海外硅料將減少供應,但其實原本海外硅料進口至國內的占比也在逐年下滑,對于國內硅片企業供應僅有部分影響。目前來看,國內自產的多晶硅逐漸邁向自足使用。

硅片:受到國內的疫情影響,節后二三線多晶硅片企業復工并不多,僅部分一線及少數位于西北地區的企業,由于多晶硅片供給減少,正逐步緩解供需不平衡的比例。本周國內多晶硅片價格持穩在每片1.43-1.57元人民幣,均價落在每片1.55元人民幣 ; 海外多晶硅片價格落在每片0.2-0.205元美金之間,主要是反應節前一月所簽訂的合同。隨著電池廠逐步復工,單晶硅片仍呈現供應稍緊的情況。目前市場上單晶硅片產品規格多樣化,倘若電池訂單結構變化快速,部分規格存在無法保證供貨的風險。下周預計隆基及中環將公布三月的牌價,雖然上游硅料端已調漲價格,但單晶硅片環節相較整體光伏供應鏈的產品仍存在較高的利潤空間,目前預判存在持穩的可能。本周國內單晶硅片M2及G1價格分別持穩在每片2.98-3.06元及3.27-3.35元人民幣 ; 海外單晶硅片M2及G1維持上周的價格。

電池片:組件開工率受到材料短缺影響暫時難以好轉,連帶單晶電池片庫存開始堆積,隨組件廠加大壓價力道,預期單晶電池片價格將在下周洽談新價格時微幅走弱。本周一線廠家單晶電池片人民幣價格M2尺寸持穩在每瓦0.95元人民幣、G1價格在每瓦0.98元人民幣,但二線廠家開始出現每瓦約0.02-0.03元人民幣的下調幅度。而海外則受到匯率影響價格些微滑落至0.120元美金上下。多晶部分,本周產量仍不見好轉,考量印度財年前搶裝,需求大于供給的狀況下讓多晶電池廠家小幅調漲價格,目前成交價格落在每片2.8元人民幣上下。后續考慮多晶硅片價格漲勢略為衰弱,且需求恐因組件開工率較低而開始衰退,在供需較為平衡的狀態下,預判后續多晶電池片價格將持穩看待。

組件:組件輔材如接線盒、鋁邊框、EVA等供應仍然無法銜接,即使能夠維持開工率,組件廠在包材、及海內外出貨也出現運輸上的困難,在供應短缺的情況下,仍能出貨的組件廠訂單有所增加,然而由于買賣雙方仍在協調交期、交貨量等細節,海外價格暫時呈現平穩情況,但后勢預期會出現小幅上漲。國內價格部分,隨著一季度內需向后遞延,近期新成交訂單少,然而年前的招標價格已逐漸跌落到每瓦1.7元人民幣以下,為反應年前招標價格,本周國內單晶PERC組件價格微幅下調至每瓦1.67元人民幣上下。

需求預計:根據能源局統計,2019年光伏新增發電容量30.22GW,同比下降32%。19年由于指標發放較晚,部分建設項目可能會延遲到20年上半年集中并網,海外預計85GW左右裝機,全球115GW左右。年初至今組件價格已經下降20%,已超過歷年平均降幅,足以激發明年全球需求彈性。預計20年需求仍將有20GW的增長(100-110GW左右)。國內方面,能源局下發2020年光伏建設項目征求意見稿,光伏補貼金額15億,其中戶用補貼5億元。測算競價項目度電補貼4分錢左右,預計新增規模預計25GW;戶用度電補貼7分錢,預計新增規模8-9GW(考慮最后一個月搶裝),加上19年的項目延遲,以及平價項目、特高壓配套項目等指標,測算國內2020年光伏裝機45-55GW,全球預計140-150GW。

新能源行業跟蹤

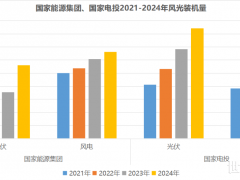

中電聯發布月度風電、光伏并網數據。根據能源局統計,2019年光伏新增發電容量30.22GW,同比下降32%。2019年風電新增發電容量25.79GW,同比增長27%。

國際價格跟蹤

周三,多晶硅中國供應充足,價格在庫存增加和需求放緩的影響下走低,原因是人民幣疲軟進一步拖累美元整體價格下跌。具體而言,由于下游需求放緩加劇了單晶硅供應商的議價能力減弱,中國的大量生產產量加劇了供過于求的局面,這導致本周單晶硅價格下跌。另一方面,盡管本周以人民幣計價的價格穩定,但以美元計價的多級多晶硅價格仍小幅下跌,因為進一步的價格修正被逼近的現金成本所禁止,從而使供應商處于邊緣地位。

由于人民幣兌美元的貶值以及對三月份需求強度的懷疑,單晶硅片價格本周下跌,導致價格從二級供應商下降。此外,多晶硅片價格在人民幣方面幾乎沒有變動,周三交投清淡,而美元方面則微跌,因為持續的下游需求緩慢抑制了參與者在恢復多晶硅電池設施明確之前進行大量采購。而目前的價格已接近現金成本水平,這阻止了供應商進一步大幅降價。

由于對預期的采購減少和垂直綜合公司的要價降低的擔憂增加,單晶PERC電池價格本周走弱,但是主要供應商的生產利用率提高引發了對供應過剩的擔憂。同時,由于美元兌人民幣升值,本周多晶電池價格下跌,盡管由于制造現金成本以人民幣計價的價格保持穩定,因此沒有進一步降低價格的空間。

本周中國需求疲軟加深,由于最近中國項目拍賣的競標價格低迷,單晶PERC組件的新低價正在蔓延,這加劇了2月下旬中國供應商的產量進一步復蘇。此外,多晶組件在周三下跌,原因是新興國家對低價低效胃口的需求迫使供應商滿足了項目開發商的較低價格要求,而美元兌人民幣匯率走強也加劇了價格更正。

國內價格跟蹤

本周多晶硅行情價格平穩,國產一線廠家一級致密料價格平穩00.00%;多晶用料價格平下平穩0.00%;而進口料方面,進口一級致密料價格受匯率影響基本格平穩0.00%。多晶硅繼上周國內價格上漲0.5-1元/公斤后,本周國內基本持穩,一線廠商單致密料價格在72.5-73元/公斤左右,單晶投料價格在75元/公斤左右。目前多晶硅原料供應緊張,以及物流運輸等相關問題依然存在,國內部分廠商從上周開始處于降負荷生產中;需求方面,目前整體較為平穩,主流廠商本月基本處于訂單交貨中,預計下周開始陸續洽談簽訂下月訂單,目前國內外多晶硅整體產量減少,后期多晶硅價格上漲仍有望繼續上漲,主流多晶硅企業短期較為謹慎樂觀。

本周單晶硅片價格平穩。單晶硅片156.75價格持穩,一線廠商價格維穩;二線廠商價格持穩;多晶金剛線硅片價格上漲,一線廠商價格上漲1.94%;二線廠商價格持穩。目前單晶硅片156.75一線廠商主流價格為3.09元/片,二線廠商主流價格為2.98元/片;多晶硅片156.75一線廠商主流價格為1.58元/片,二線廠商主流價格為1.45元/片。

本周多晶硅片整體復工率不高的情況下,國內多晶硅整體供應略有緊張,價格有一定抬升,高價位可至1.6元/片,市場實際長焦價格基本在1.55元/片左右。單晶環節方面,市場上主流單晶大廠生產較為正常供貨平穩,主流價格2.98-3.06元/片。

本周多晶電池片價格上漲。單晶perc電池片價格平穩,一線廠商價格上平穩,二線廠商價格平穩;多晶電池156.75價格上漲,一線廠商價格平穩0.00%,二線廠商價格上漲3.44%。單晶perc電池156.75一線廠商主流價格為0.98元/W,二線廠商主流價格為0.95元/W;多晶電池156.75一線廠商主流價格為0.64元/W,二線廠商主流價格為0.60元/W。

本周組件行情價格平穩。單晶perc組件60×125(310w)一線廠商價格平穩,二線廠商價格平穩;多晶組件60×156(275w)價格一線廠商組件價格平穩,二線廠商平穩。目前單晶perc 310w組件一線廠商1.74元/W,二線廠商1.67元/W;多晶組件60×156(275W)一線廠商主流價格為1.53元/W.二線廠主流價格為1.45元/W。

國內組件廠仍在陸續復產,相較于前兩周整體復功率有所提高但市場滿產率不高,而組件輔材無物料方面價格即使上升,出貨也仍受限于物流運輸問題。目前國內項目基本有所延遲,而海外需求訂單影響較小。

硅片:受到國內的疫情影響,節后二三線多晶硅片企業復工并不多,僅部分一線及少數位于西北地區的企業,由于多晶硅片供給減少,正逐步緩解供需不平衡的比例。本周國內多晶硅片價格持穩在每片1.43-1.57元人民幣,均價落在每片1.55元人民幣 ; 海外多晶硅片價格落在每片0.2-0.205元美金之間,主要是反應節前一月所簽訂的合同。隨著電池廠逐步復工,單晶硅片仍呈現供應稍緊的情況。目前市場上單晶硅片產品規格多樣化,倘若電池訂單結構變化快速,部分規格存在無法保證供貨的風險。下周預計隆基及中環將公布三月的牌價,雖然上游硅料端已調漲價格,但單晶硅片環節相較整體光伏供應鏈的產品仍存在較高的利潤空間,目前預判存在持穩的可能。本周國內單晶硅片M2及G1價格分別持穩在每片2.98-3.06元及3.27-3.35元人民幣 ; 海外單晶硅片M2及G1維持上周的價格。

電池片:組件開工率受到材料短缺影響暫時難以好轉,連帶單晶電池片庫存開始堆積,隨組件廠加大壓價力道,預期單晶電池片價格將在下周洽談新價格時微幅走弱。本周一線廠家單晶電池片人民幣價格M2尺寸持穩在每瓦0.95元人民幣、G1價格在每瓦0.98元人民幣,但二線廠家開始出現每瓦約0.02-0.03元人民幣的下調幅度。而海外則受到匯率影響價格些微滑落至0.120元美金上下。多晶部分,本周產量仍不見好轉,考量印度財年前搶裝,需求大于供給的狀況下讓多晶電池廠家小幅調漲價格,目前成交價格落在每片2.8元人民幣上下。后續考慮多晶硅片價格漲勢略為衰弱,且需求恐因組件開工率較低而開始衰退,在供需較為平衡的狀態下,預判后續多晶電池片價格將持穩看待。

組件:組件輔材如接線盒、鋁邊框、EVA等供應仍然無法銜接,即使能夠維持開工率,組件廠在包材、及海內外出貨也出現運輸上的困難,在供應短缺的情況下,仍能出貨的組件廠訂單有所增加,然而由于買賣雙方仍在協調交期、交貨量等細節,海外價格暫時呈現平穩情況,但后勢預期會出現小幅上漲。國內價格部分,隨著一季度內需向后遞延,近期新成交訂單少,然而年前的招標價格已逐漸跌落到每瓦1.7元人民幣以下,為反應年前招標價格,本周國內單晶PERC組件價格微幅下調至每瓦1.67元人民幣上下。

需求預計:根據能源局統計,2019年光伏新增發電容量30.22GW,同比下降32%。19年由于指標發放較晚,部分建設項目可能會延遲到20年上半年集中并網,海外預計85GW左右裝機,全球115GW左右。年初至今組件價格已經下降20%,已超過歷年平均降幅,足以激發明年全球需求彈性。預計20年需求仍將有20GW的增長(100-110GW左右)。國內方面,能源局下發2020年光伏建設項目征求意見稿,光伏補貼金額15億,其中戶用補貼5億元。測算競價項目度電補貼4分錢左右,預計新增規模預計25GW;戶用度電補貼7分錢,預計新增規模8-9GW(考慮最后一個月搶裝),加上19年的項目延遲,以及平價項目、特高壓配套項目等指標,測算國內2020年光伏裝機45-55GW,全球預計140-150GW。

新能源行業跟蹤

中電聯發布月度風電、光伏并網數據。根據能源局統計,2019年光伏新增發電容量30.22GW,同比下降32%。2019年風電新增發電容量25.79GW,同比增長27%。

國際價格跟蹤

周三,多晶硅中國供應充足,價格在庫存增加和需求放緩的影響下走低,原因是人民幣疲軟進一步拖累美元整體價格下跌。具體而言,由于下游需求放緩加劇了單晶硅供應商的議價能力減弱,中國的大量生產產量加劇了供過于求的局面,這導致本周單晶硅價格下跌。另一方面,盡管本周以人民幣計價的價格穩定,但以美元計價的多級多晶硅價格仍小幅下跌,因為進一步的價格修正被逼近的現金成本所禁止,從而使供應商處于邊緣地位。

由于人民幣兌美元的貶值以及對三月份需求強度的懷疑,單晶硅片價格本周下跌,導致價格從二級供應商下降。此外,多晶硅片價格在人民幣方面幾乎沒有變動,周三交投清淡,而美元方面則微跌,因為持續的下游需求緩慢抑制了參與者在恢復多晶硅電池設施明確之前進行大量采購。而目前的價格已接近現金成本水平,這阻止了供應商進一步大幅降價。

由于對預期的采購減少和垂直綜合公司的要價降低的擔憂增加,單晶PERC電池價格本周走弱,但是主要供應商的生產利用率提高引發了對供應過剩的擔憂。同時,由于美元兌人民幣升值,本周多晶電池價格下跌,盡管由于制造現金成本以人民幣計價的價格保持穩定,因此沒有進一步降低價格的空間。

本周中國需求疲軟加深,由于最近中國項目拍賣的競標價格低迷,單晶PERC組件的新低價正在蔓延,這加劇了2月下旬中國供應商的產量進一步復蘇。此外,多晶組件在周三下跌,原因是新興國家對低價低效胃口的需求迫使供應商滿足了項目開發商的較低價格要求,而美元兌人民幣匯率走強也加劇了價格更正。

國內價格跟蹤

本周多晶硅行情價格平穩,國產一線廠家一級致密料價格平穩00.00%;多晶用料價格平下平穩0.00%;而進口料方面,進口一級致密料價格受匯率影響基本格平穩0.00%。多晶硅繼上周國內價格上漲0.5-1元/公斤后,本周國內基本持穩,一線廠商單致密料價格在72.5-73元/公斤左右,單晶投料價格在75元/公斤左右。目前多晶硅原料供應緊張,以及物流運輸等相關問題依然存在,國內部分廠商從上周開始處于降負荷生產中;需求方面,目前整體較為平穩,主流廠商本月基本處于訂單交貨中,預計下周開始陸續洽談簽訂下月訂單,目前國內外多晶硅整體產量減少,后期多晶硅價格上漲仍有望繼續上漲,主流多晶硅企業短期較為謹慎樂觀。

本周單晶硅片價格平穩。單晶硅片156.75價格持穩,一線廠商價格維穩;二線廠商價格持穩;多晶金剛線硅片價格上漲,一線廠商價格上漲1.94%;二線廠商價格持穩。目前單晶硅片156.75一線廠商主流價格為3.09元/片,二線廠商主流價格為2.98元/片;多晶硅片156.75一線廠商主流價格為1.58元/片,二線廠商主流價格為1.45元/片。

本周多晶硅片整體復工率不高的情況下,國內多晶硅整體供應略有緊張,價格有一定抬升,高價位可至1.6元/片,市場實際長焦價格基本在1.55元/片左右。單晶環節方面,市場上主流單晶大廠生產較為正常供貨平穩,主流價格2.98-3.06元/片。

本周多晶電池片價格上漲。單晶perc電池片價格平穩,一線廠商價格上平穩,二線廠商價格平穩;多晶電池156.75價格上漲,一線廠商價格平穩0.00%,二線廠商價格上漲3.44%。單晶perc電池156.75一線廠商主流價格為0.98元/W,二線廠商主流價格為0.95元/W;多晶電池156.75一線廠商主流價格為0.64元/W,二線廠商主流價格為0.60元/W。

本周組件行情價格平穩。單晶perc組件60×125(310w)一線廠商價格平穩,二線廠商價格平穩;多晶組件60×156(275w)價格一線廠商組件價格平穩,二線廠商平穩。目前單晶perc 310w組件一線廠商1.74元/W,二線廠商1.67元/W;多晶組件60×156(275W)一線廠商主流價格為1.53元/W.二線廠主流價格為1.45元/W。

國內組件廠仍在陸續復產,相較于前兩周整體復功率有所提高但市場滿產率不高,而組件輔材無物料方面價格即使上升,出貨也仍受限于物流運輸問題。目前國內項目基本有所延遲,而海外需求訂單影響較小。

0 條